(BKTO) - Tiếp thu ý kiến đại biểu Quốc hội đối với quy định về nhiệm vụ, quyền hạn, trách nhiệm của cơ quan KTNN (Điều 21) và nhiệm vụ, quyền hạn, trách nhiệm của cơ quan Thanh tra Nhà nước (Điều 22) của Dự thảo Luật Quản lý thuế (sửa đổi), Ủy ban Thường vụ Quốc hội (UBTVQH) đã chỉ đạo bổ sung nội dung quy định cơ quan quản lý thuế và người nộp thuế có trách nhiệm thực hiện kiến nghị, kết luận của cơ quan KTNN, Thanh tra Nhà nước.

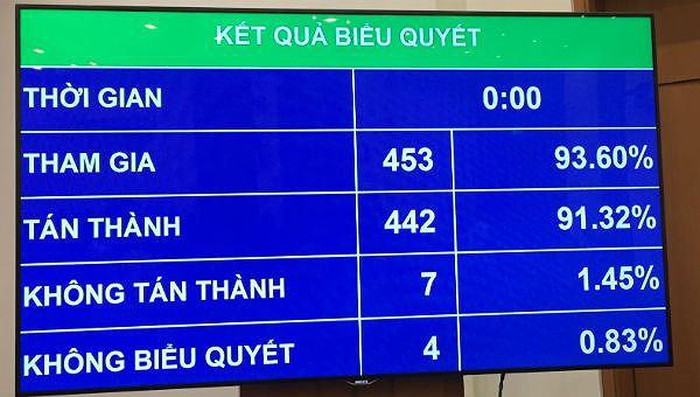

Tiếp tục chương trình Kỳ họp thứ 7, đầu giờ làm việc sáng nay (13/6), Quốc hội đã biểu quyết thông qua Dự án Luật Quản lý thuế (sửa đổi) với 91,32% đại biểu Quốc hội tán thành.

|

|

Kết quả biểu quyết thông qua Dự án Luật Quản lý thuế (sửa đổi) -Ảnh: Hà Dung

|

Trình bày báo cáo giải trình tiếp thu, chỉnh lý Dự án Luật trước khi Quốc hội thông qua, Chủ nhiệm Ủy ban Tài chính- Ngân sách của Quốc hội Nguyễn Đức Hải nêu rõ, đối với quy định về nhiệm vụ, quyền hạn, trách nhiệm của cơ quan KTNN (Điều 21) và nhiệm vụ, quyền hạn, trách nhiệm của cơ quan Thanh tra Nhà nước (Điều 22) của Dự thảo Luật, một số ý kiến cho rằng, Dự thảo Luật quy định cơ quan quản lý thuế thực hiện việc xác định chính xác nghĩa vụ thuế người nộp thuế phải nộp khi có khiếu nại là chưa phù hợp với Hiến pháp năm 2013 và quy định tại Điều 7, Điều 68 của Luật KTNN.

Một số ý kiến cho rằng, các quy định tại Điều 21, Điều 22 của Dự thảo Luật thuộc phạm vi điều chỉnh của Luật KTNN, Luật Thanh tra, không thuộc phạm vi điều chỉnh của Luật này. Do đó, đề nghị bỏ Điều 21, Điều 22 của Dự thảo Luật. Đối với các vướng mắc trong hoạt động thanh tra, kiểm toán để nghị sửa đổi, bổ sung trong Luật Thanh tra Nhà nước, Luật KTNN hoặc có thể áp dụng quy định ở Điều 12 của Luật Ban hành văn bản quy phạm pháp luật.

Giải trình nội dung này, UBTVQH cho biết, tiếp thu ý kiến đại biểu Quốc hội, để bảo đảm trách nhiệm của cơ quan quản lý thuế và người nộp thuế theo quy định của các luật chuyên ngành, UBTVQH đã chỉ đạo Cơ quan thẩm tra và Cơ quan soạn thảo bổ sung nội dung quy định cơ quan quản lý thuế và người nộp thuế có trách nhiệm thực hiện kiến nghị, kết luận của cơ quan KTNN, Thanh tra Nhà nước.

Đồng thời, để đảm bảo khách quan, minh bạch, Dự thảo Luật bổ sung quy định khi người nộp thuế chưa đồng ý với nghĩa vụ thuế phải nộp thì người nộp thuế có văn bản đề nghị cơ quan quản lý thuế và cơ quan KTNN, Thanh tra Nhà nước xem xét lại nghĩa vụ thuế phải nộp; KTNN, Thanh tra Nhà nước chủ trì, phối hợp với cơ quan quản lý thuế thực hiện việc xác định chính xác nghĩa vụ thuế của người nộp thuế và chịu trách nhiệm theo quy định của pháp luật.

|

|

Chủ nhiệm Ủy ban Tài chính- Ngân sách Nguyễn Đức Hải trình bày báo cáo giải trình, tiếp thu Dự án Luật Quản lý thuế (sửa đổi)- Ảnh: quochoi.vn

|

Theo UBTVQH, việc quy định như Dự thảo Luật đã khẳng định cơ quan quản lý thuế là đối tượng kiểm toán, thanh tra và phải có trách nhiệm thực hiện kết luận, kiến nghị của cơ quan KTNN và Thanh tra Nhà nước (theo quy trình quản lý thuế, cơ quan quản lý thuế phải đôn đốc, thực hiện các kết luận, kiến nghị của cơ quan KTNN, Thanh tra Nhà nước có liên quan đến nghĩa vụ thuế của người nộp thuế).

Đồng thời, quy định nội dung này trong Dự thảo Luật chỉ tập trung xử lý với trường hợp người nộp thuế khi không đồng ý với số thuế phải nộp khi cơ quan quản lý thuế tổ chức thực hiện kết luận, kiến nghị của KTNN, Thanh tra Nhà nước, không xử lý các hành vi khác tại các luật chuyên ngành và cơ bản giải quyết được ngay các vướng mắc trong thực tiễn hiện nay, không phải sửa đổi các quy định của pháp luật có liên quan. Nội dung này được thể hiện tại điểm b, khoản 2 Điều 21 và điểm b, khoản 2 Điều 22 của Dự thảo Luật trình Quốc hội thông qua.

Tuy nhiên, để bảo đảm quyền khởi kiện của người nộp thuế (bên thứ ba), UBTVQH sẽ yêu cầu Chính phủ và các cơ quan có liên quan nghiên cứu, bổ sung các quy định để bảo đảm quyền khiếu nại, khởi kiện của người nộp thuế (bên thứ ba) đối với kết luận, kiến nghị của cơ quan KTNN, Thanh tra Nhà nước khi tiến hành sửa đổi hệ thống pháp luật có liên quan.

| Luật Quản lý thuế (sửa đổi) gồm 17 chương, 152 điều, quy định việc quản lý các loại thuế, các khoản thu khác thuộc ngân sách nhà nước. Luật này có hiệu lực thi hành từ ngày 1/7/2020; quy định về hóa đơn, chứng từ điện tử của Luật này có hiệu lực từ ngày 1/7/2022, khuyến khích cơ quan, tổ chức, cá nhân áp dụng quy định về hóa đơn, chứng từ điện tử của Luật này trước ngày 1/7/2022. |

Đ. KHOA

![[Infographic]: Chân dung tân Tổng Kiểm toán Nhà nước Trần Sỹ Thanh](http://media.baokiemtoannhanuoc.vn/\files\library\images\site-3\20210412/thumb_660_f1ad2e29-a7e0-4333-99d8-69f070a6d9c0.jpg)