Tư duy phân tích nguyên nhân cốt lõi trong hoạt động kiểm toán

Phân tích nguyên nhân cốt lõi là phương pháp tiếp cận để hiểu tại sao một vấn đề, một rắc rối lại xảy ra. Việc phân tích nguyên nhân cốt lõi cũng được sử dụng để tăng cường hiệu quả của hoạt động, giảm thiểu lãng phí, cải thiện các quy trình kinh doanh, quy trình hoạt động. Phân tích nguyên nhân cốt lõi không phải là một phương pháp đơn lẻ mà bao gồm một loạt các công cụ kỹ thuật định lượng, định tính. Phương pháp này thường được sử dụng nhiều trong các hoạt động điều tra tai nạn, phân tích rủi ro, quản lý sự thay đổi, kiểm soát chất lượng và hoạt động kiểm toán.

Với hoạt động kiểm toán, phân tích nguyên nhân cốt lõi được thực hiện lồng ghép, tích hợp xuyên suốt các giai đoạn của quá trình kiểm toán, từ lập kế hoạch, thực hiện kiểm toán đến lập báo cáo kiểm toán và kiểm tra thực hiện kiến nghị. Trong từng giai đoạn kiểm toán, tùy thuộc mức độ phức tạp của chủ đề được kiểm toán, mức độ phân tích cũng như lựa chọn kỹ thuật để phân tích nguyên nhân cốt lõi của vấn đề cũng cần có sự chọn lọc. Kiểm toán viên không nhất thiết thực hiện tất cả các kỹ thuật phân tích, mà chỉ cần luôn có tư duy phân tích nguyên nhân cốt lõi của vấn đề và lựa chọn kỹ thuật, mức độ phân tích phù hợp nhất để đưa ra được những kiến nghị, khuyến nghị khả thi và hiệu quả, có thể đem đến những thay đổi, lợi ích thực sự cho tổ chức, cho xã hội. Cụ thể: Giai đoạn lập kế hoạch kiểm toán: tư duy phân tích nguyên nhân cốt lõi có thể giúp phát hiện những sai sót tiềm tàng trong giai đoạn khởi đầu. Việc phân tích nguyên nhân cốt lõi sơ bộ ở giai đoạn này cũng giúp cung cấp thông tin đầu vào để xác định phạm vi kiểm toán.

Giai đoạn thực hiện kiểm toán: tư duy phân tích nguyên nhân cốt lõi có thể giúp phân tích các phát hiện mới xuất hiện ngoài dự kiến, để từ đó điều chỉnh và tổ chức hoạt động thu thập bằng chứng nhằm bảo đảm các kết luận kiểm toán đều được xác định bởi những bằng chứng kiểm toán thỏa mãn 2 yếu tố: đầy đủ và thích hợp.

Giai đoạn lập báo cáo kiểm toán: tư duy phân tích nguyên nhân cốt lõi có thể giúp đánh giá tính trọng yếu của các phát hiện kiểm toán để từ đó đưa ra các kiến nghị hay khuyến nghị kiểm toán phù hợp. Tư duy phân tích này cũng tăng cường tính chặt chẽ cho các phân tích trong hoạt động kiểm toán, để đạt đến mục tiêu cuối cùng là kiến nghị, khuyến nghị kiểm toán có thể hỗ trợ đưa ra các giải pháp lâu dài nhằm cải thiện tình hình.

Một số kỹ thuật phân tích nguyên nhân cốt lõi

Kỹ thuật 5 câu hỏi tại sao (Five Whys) được phát minh vào những năm 1930 và phổ biến vào những năm 1970 bởi hệ thống sản xuất Toyota là một kỹ thuật thường được sử dụng trong phân tích nguyên nhân cốt lõi. Tên gọi của kỹ thuật này cũng cho thấy, đây là kỹ thuật liên quan đến việc đặt các câu hỏi “Tại sao?”. Khi thực hiện kỹ thuật này, chúng ta đặt 5 lần câu hỏi “Tại sao?” về một sự kiện, vấn đề hoặc phát hiện kiểm toán.

Biểu đồ Pareto được gọi theo tên của Vilfredo Pareto - một nhà kinh tế học người Italia, người đầu tiên khám phá ra nguyên lý Pareto. Sau đó, biểu đồ được phổ biến vào những năm 1950 bởi một nhà phân tích người Mỹ Josepth Juran. Biểu đồ này được thiết kế dựa trên nguyên tắc 80/20, có nghĩa là 80% các ảnh hưởng dẫn đến vấn đề được tạo ra bởi 20% các nguyên nhân trọng yếu. Ví dụ: 20% dân số kiểm soát 80% của cải của toàn xã hội; 20% tuyến đường chiếm 80% lưu lượng xe cộ hằng ngày hay 20% việc chúng ta làm tạo ra 80% kết quả...

Biểu đồ Pareto là dạng biểu đồ trực quan, biểu diễn các nguyên nhân của một vấn đề được sắp xếp theo mức độ giảm dần. Căn cứ thông tin đó, chúng ta tập trung giải quyết các vấn đề, các nguyên nhân ảnh hưởng lớn nhất. Do đó, biểu đồ Pareto giúp giải quyết vấn đề hiệu quả và phân bố nguồn lực thích hợp để giải quyết các nguyên nhân trọng yếu dẫn đến vấn đề.

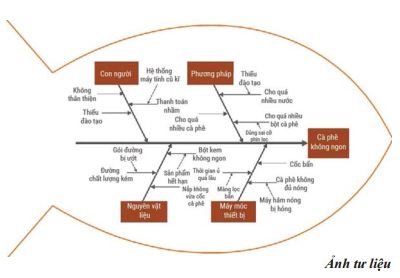

Biểu đồ xương cá (Fishbone Diagram) được tạo bởi Kaoru Ishikawa. Và đúng như tên gọi, biểu đồ có hình dạng của 1 bộ xương cá, trên đó các nguyên nhân tiềm năng dẫn đến vấn đề được mô tả một cách có trật tự, tạo nên một sự khác biệt giữa nguyên nhân, hệ quả. Trên biểu đồ xương cá, những nguyên nhân cốt lõi (hay nguyên nhân sơ cấp) được chia thành 5 nhóm, sau đó mỗi nhóm được phân nhánh thành các nguyên nhân thứ cấp. 5 nhóm nguyên nhân chính gồm có: con người - máy móc thiết bị - nguyên vật liệu - phương pháp - môi trường. Biểu đồ xương cá là một kỹ thuật phân tích nguyên nhân cốt lõi rất hiệu quả và có thể được sử dụng trong bất kỳ lĩnh vực nào. Vì các lĩnh vực có thể khác nhau rất nhiều nên các nhóm nguyên nhân có thể được mở rộng hoặc thay đổi.

Biểu đồ xương cá thường được sử dụng để xác định toàn bộ nguyên nhân cốt lõi có khả năng đóng góp ảnh hưởng gây ra vấn đề; từ đó có thể đưa ra phương pháp cải thiện phù hợp. Chẳng hạn, sử dụng biểu đồ xương cá để phân tích nhằm tìm ra nguyên nhân tại sao khách hàng phản hồi cà phê của quán không ngon.

Ngoài những kỹ thuật nói trên, chúng ta còn có thể sử dụng rất nhiều kỹ thuật khác để phân tích nguyên nhân dẫn đến một vấn đề, chẳng hạn: Sơ đồ nguyên nhân (Cause Mapping), Biểu đồ phân tán (Scatter Plot Diagram), Bảng phân tích FMEA (Failure Mode and Effects Analysis)… Tuy nhiên, dù sử dụng kỹ thuật nào đi nữa thì đều hướng đến mục tiêu cuối cùng nhằm đảm bảo tìm được các nguyên nhân cốt lõi, trọng yếu dẫn đến vấn đề, để từ đó có thể đưa ra các giải pháp cải thiện, phát triển phù hợp, hiệu quả và ít tốn kém chi phí nhất.

NGUYỄN MAI HƯƠNG

KTNN khu vực III

![[Infographic]: Chân dung tân Tổng Kiểm toán Nhà nước Trần Sỹ Thanh](http://media.baokiemtoannhanuoc.vn/\files\library\images\site-3\20210412/thumb_660_f1ad2e29-a7e0-4333-99d8-69f070a6d9c0.jpg)