(BKTO) - Theo Báo cáo kết quả khảo sát mức độ sẵn sàng áp dụng Chuẩn mực Báo cáo tài chính (IFRS) của DN tại Việt Nam do Deloitte công bố mới đây, các DN đã bắt đầu quan tâm và có nhu cầu áp dụng IFRS trong việc lập và trình bày báo cáo tài chính (BCTC). Tuy nhiên, muốn thành công, các DN Việt vẫn phải nỗ lực hơn nữa để vượt qua thách thức về tài chính, nhân lực...

|

|

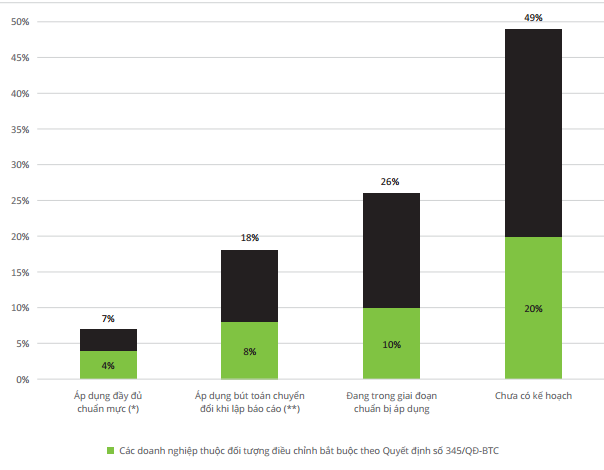

Tình trạng áp dụng IFRS của các DN tại Việt Nam. Nguồn: Deloitte

|

Doanh nghiệp đã bắt đầu quan tâm tới IFRS

Theo Báo cáo, nhóm DN có vốn đầu tư nước ngoài có tỷ lệ quan tâm cao nhất đến việc áp dụng IFRS với tỷ lệ là 34%, tiếp đến là nhóm các DN niêm yết với tỷ lệ 20%, nhóm DN đại chúng quy mô lớn 14% và các tập đoàn kinh tế nhà nước theo sau với tỷ lệ 7%.

Xét theo ngành nghề kinh tế, nhóm ngành hàng dân dụng và phân phối chiếm tỷ lệ cao với 26% (đa phần có yếu tố nước ngoài), tiếp đến là ngành liên quan đến tài chính như ngân hàng và bảo hiểm chiếm 23% (do yêu cầu niêm yết, quản lý và tuân thủ); công nghiệp tự động hóa và công nghệ thông tin cũng chiếm 18% (IT và Dịch vụ Viễn thông là ngành chiến lược của Việt Nam). Đây cũng là các nhóm ngành có số lượng DN hoạt động nhiều nhất tại Việt Nam và có vốn đầu tư nước ngoài chiếm tỷ lệ cao.

Cũng theo Deloitte, chỉ sau gần 6 tháng ban hành Quyết định số 345/QĐ-BTC về việc Phê duyệt đề án áp dụng IFRS tại Việt Nam, hơn 50% DN tham gia khảo sát cho biết họ đã áp dụng hoặc đang chuẩn bị chuyển đổi theo IFRS. Điều này cho thấy sự đồng thuận về tầm quan trọng của việc áp dụng IFRS trong cộng đồng các DN Việt Nam hiện nay.

Tuy nhiên, hầu hết các DN đều mất nhiều thời gian cho việc chuẩn bị các nguồn lực về tài chính và nhân sự cũng như hệ thống phần mềm, chính sách. Trong đó, 62% DN mất từ 3 - 6 tháng, 23% mất từ 6 - 12 tháng và 15% mất đến hơn 12 tháng để có thể bắt đầu chuyển đổi việc áp dụng chính sách kế toán mới.

|

|

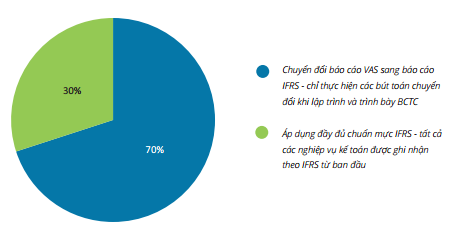

Hình thức áp dụng IFRS. Nguồn: Deloitte

|

Trong số các DN hiện đang áp dụng IFRS, 30% DN phản hồi áp dụng đầy đủ IFRS (tất cả các nghiệp vụ kế toán được ghi nhận theo IFRS từ ban đầu) và 70% còn lại chỉ thực hiện các bút toán chuyển đổi khi lập và trình bày BCTC.

Nguyên nhân của việc chỉ thực hiện các bút toán chuyển đổi là do các công ty ở Việt Nam lập báo cáo IFRS chủ yếu để gửi sang công ty mẹ ở nước ngoài hoặc nhà đầu tư nước ngoài; các bút toán chuyển đổi cuối kỳ sẽ giúp tiết kiệm thời gian và chi phí hơn so với các DN áp dụng đầy đủ ngay từ ban đầu; đội ngũ kế toán chưa đủ khả năng và phải sử dụng các dịch vụ tư vấn kế toán hỗ trợ việc chuyển đổi và phát hành báo cáo IFRS.

Đối mặt với không ít thách thức

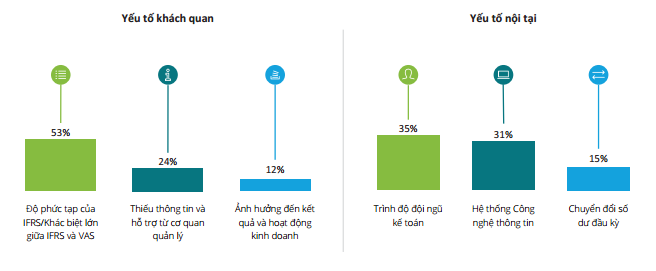

Theo khảo sát của Deloitte, mức độ phức tạp của IFRS và sự khác biệt quá lớn giữa hai bộ chuẩn mực là những thách thức lớn nhất trong quá trình chuyển đổi sang IFRS. Đồng thời, các chuẩn mực IAS/IFRS thường xuyên được cập nhật, sửa đổi, bổ sung cũng gây ra nhiều khó khăn cho các DN trong việc theo dõi, áp dụng. Những khó khăn này, DN gần như chưa thể lường trước và thiếu sự chuẩn bị dẫn đến mất nhiều thời gian và công sức để chuyển đổi và áp dụng IFRS.

Đối với thị trường vốn, do quy mô DN Việt Nam còn nhỏ, thị trường trái phiếu chuyển đổi chưa phát triển nên việc đo lường và xác định giá trị công cụ vốn và công cụ nợ còn gặp nhiều khó khăn. Việc xác định chính xác các yếu tố như lãi suất dựa trên hạng tín nhiệm khi áp dụng IFRS cũng là một thách thức lớn.

|

|

Những thách thức mà DN đã gặp phải khi chuyển đổi và áp dụng IFRS. Nguồn: Deloitte

|

Bên cạnh đó, áp dụng IFRS đòi hỏi sự linh hoạt trong việc sử dụng nhiều ước tính kế toán theo thiên hướng chủ quan đánh giá của người quản lý và điều hành, trong khi kế toán ở Việt Nam lại bị ảnh hưởng bởi văn hóa khuôn mẫu, nguyên tắc, tuân thủ luật lệ. Đây cũng là một trong những thách thức mà DN cần tìm ra lời giải đáp.

IFRS rất phức tạp ngay cả đối với các chuyên gia trong lĩnh vực kế toán tài chính. Trong khi đó, các DN chưa có nhiều hướng dẫn cụ thể từ các cơ quan chức năng nên họ thường mất nhiều thời gian và công sức để giải trình các chênh lệch bất thường trên các số liệu đã báo cáo. Việc áp dụng IFRS đòi hỏi cả nhà quản lý và các nhà đầu tư cần phải có trình độ thích hợp để có thể đọc và hiểu các thông tin trên BCTC, từ đó đưa ra các quyết định kinh tế phù hợp.

4 bài toán cần giải quyết để sẵn sàng áp dụng IFRS

Từ khảo sát trên, các chuyên gia của Deloitte đã chỉ ra 4 bài toán mà DN cần giải quyết để sẵn sàng áp dụng IFRS:

Bài toán hệ thống và quy trình - vấn đề cốt lõi của từng DN: Cách nhìn nhận đối với IFRS là cách nhìn nhận theo hướng đánh giá thay vì tuân theo luật lệ và mỗi IFRS có nhiều cách diễn giải khác nhau. Do đó, xuất hiện những mâu thuẫn là điều không thể tránh khỏi giữa IFRS thiết lập dựa trên cơ sở các nguyên tắc và VAS thiết lập dựa trên cơ sở luật định.

Một số giải pháp hệ thống hiện tại cho phép DN tuân thủ nhiều hơn một nguyên tắc kế toán (VAS và IFRS), những khái niệm sổ chính, sổ phụ hay hệ thống sổ song song rất phổ biến trong các giải pháp hệ thống này. Việc lựa chọn nguyên tắc kế toán nào làm sổ chính và sổ phụ sẽ không làm suy giảm tính tuân thủ nguyên tắc kế toán được lựa chọn mà chỉ là cách thức hệ thống thiết lập để tạo sự thuận tiện nhất định cho người sử dụng và lập báo cáo.

Để đáp ứng IFRS, bên cạnh hệ thống, chỉnh sửa quy trình tài chính kế toán có liên quan để đảm bảo tuân thủ các chính sách kế toán đã lựa chọn, bộ phận tài chính và kế toán còn phải tham gia vào quá trình thẩm định tính tuân thủ của các quy trình sản xuất - kinh doanh khác. Việc thẩm định này là cần thiết để đảm bảo tính tuân thủ tuyệt đối các chính sách kế toán đã lựa chọn.

Bài toán nhân sự - vấn đề chung của thị trường lao động tại Việt Nam: Không phải DN nào cũng có thể đáp ứng được yêu cầu về nhân sự có trình độ phù hợp để hiểu và áp dụng IFRS ngay lập tức. Nhân viên kế toán sẽ cần thời gian nâng cao trình độ năng lực và chuyên môn, ngoại ngữ và cần thời gian dài để tiến bộ và thích nghi được với chuyển đổi IFRS.

Đồng thời, không phải DN nào cũng sẵn sàng đáp ứng chi phí và thời gian để đào tạo thêm các nhân viên kế toán. Đa số các DN cho biết họ đang và sẽ tiếp tục phụ thuộc vào sự hỗ trợ của các công ty tư vấn và kiểm toán độc lập trong việc lập BCTC theo IFRS.

Bài toán tài chính - nên xem xét đây là một khoản đầu tư dài hạn và mang lại lợi ích trong tương lai: Theo một nghiên cứu về quá trình chuyển đổi IFRS ở Châu Âu, chi phí hệ thống liên quan cho các DN áp dụng IFRS tăng 5,44% trong vòng 4 năm đầu tiên so với các DN không áp dụng IFRS vào cùng thời điểm.

Bên cạnh đó, DN phải thực hiện đào tạo, cải thiện kỹ năng nguồn nhân lực, cho họ thời gian để tích lũy kinh nghiệm và thích nghi với IFRS, dẫn đến sự gia tăng chi phí. Các DN thường bị choáng ngợp bởi chi phí bỏ ra mà không nhận ra những lợi ích mà IFRS mang lại, từ đó dẫn đến sự chậm trễ của các DN trong việc áp dụng IFRS.

Bài toán quản trị - cần sự hỗ trợ từ Ban Lãnh đạo: Việc các cấp quản lý không đánh giá một cách đầy đủ hiệu quả và tính phức tạp của quá trình chuyển đổi có thể dẫn đến khó khăn khi triển khai chuyển đổi và áp dụng IFRS. Thông thường, các quản lý cấp cao sẽ không tham gia nhiều vào quá trình chuyển đổi và điều này đã dẫn đến việc học chưa nhận thức được sự khác biệt giữa hai chuẩn mực này. Ngoài ra, việc cập nhật và bắt kịp quá trình chuyển đổi trong các giai đoạn sau này cũng là một trở ngại đáng kể đối với Ban Lãnh đạo.

Đối với các DN niêm yết, DN đại chúng quy mô lớn và tập đoàn kinh tế nhà nước, bước chuyển đổi IFRS trên BCTC mang tính chuyển đổi khuôn khổ bắt buộc áp dụng hơn là tự nguyện. Vì vậy, cấp quản lý cần hỗ trợ nhiều hơn để thúc đẩy sự phối hợp với giữa các phòng ban trong DN nhằm tối ưu hóa việc thu thập thông tin cần thiết cho việc thiết lập và trình bày BCTC./.

THÙY LÊ

![[Infographic]: Chân dung tân Tổng Kiểm toán Nhà nước Trần Sỹ Thanh](http://media.baokiemtoannhanuoc.vn/\files\library\images\site-3\20210412/thumb_660_f1ad2e29-a7e0-4333-99d8-69f070a6d9c0.jpg)